Quelle: eigene Darstellung

Quelle: eigene Darstellung

Tabelle 3: Beispielhafte Deckungsbeitragskalkulation

der beiden Schnittkäsevarianten

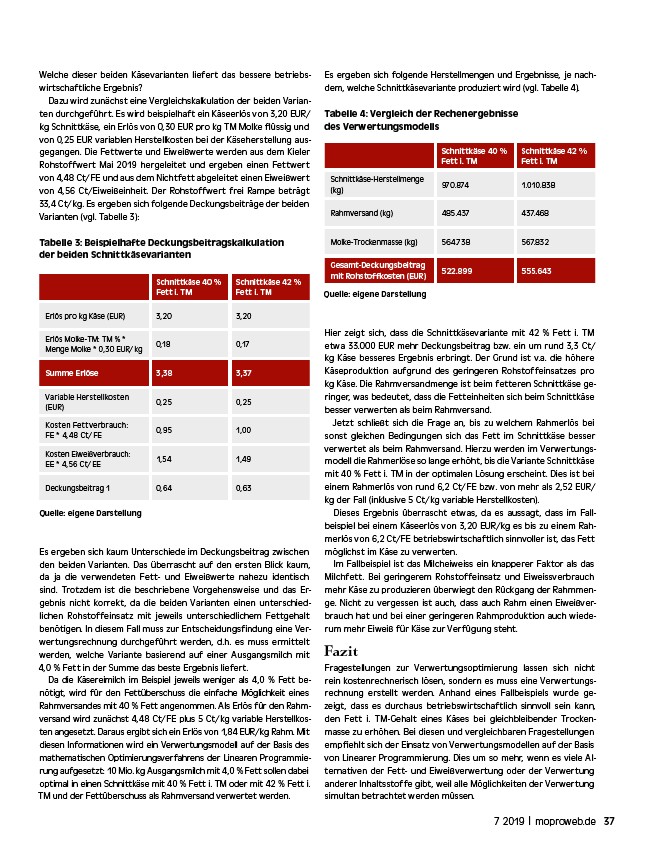

Tabelle 4: Vergleich der Rechenergebnisse

des Verwertungsmodells

Schnittkäse 40 %

Fett i. TM

Schnittkäse 42 %

Fett i. TM

Erlös pro kg Käse (EUR) 3,20 3,20

Erlös Molke-TM: TM % *

Menge Molke * 0,30 EUR/kg

0,18 0,17

Summe Erlöse 3,38 3,37

Variable Herstellkosten

(EUR)

0,25 0,25

Kosten Fettverbrauch:

FE * 4,48 Ct/FE

0,95 1,00

Kosten Eiweißverbrauch:

EE * 4,56 Ct/EE

1,54 1,49

Deckungsbeitrag 1 0,64 0,63

Schnittkäse 40 %

Fett i. TM

Schnittkäse 42 %

Fett i. TM

Schnittkäse-Herstellmenge

(kg)

970.874 1.010.838

Rahmversand (kg) 485.437 437.468

Molke-Trockenmasse (kg) 564.738 567.832

Gesamt-Deckungsbeitrag

mit Rohstoffkosten (EUR)

522.899 555.643

7 2019 | moproweb.de 37

Welche dieser beiden Käsevarianten liefert das bessere betriebswirtschaftliche

Ergebnis?

Dazu wird zunächst eine Vergleichskalkulation der beiden Varianten

durchgeführt. Es wird beispielhaft ein Käseerlös von 3,20 EUR/

kg Schnittkäse, ein Erlös von 0,30 EUR pro kg TM Molke flüssig und

von 0,25 EUR variablen Herstellkosten bei der Käseherstellung ausgegangen.

Die Fettwerte und Eiweißwerte werden aus dem Kieler

Rohstoffwert Mai 2019 hergeleitet und ergeben einen Fettwert

von 4,48 Ct/FE und aus dem Nichtfett abgeleitet einen Eiweißwert

von 4,56 Ct/Eiweißeinheit. Der Rohstoffwert frei Rampe beträgt

33,4 Ct/kg. Es ergeben sich folgende Deckungsbeiträge der beiden

Varianten (vgl. Tabelle 3):

Es ergeben sich kaum Unterschiede im Deckungsbeitrag zwischen

den beiden Varianten. Das überrascht auf den ersten Blick kaum,

da ja die verwendeten Fett- und Eiweißwerte nahezu identisch

sind. Trotzdem ist die beschriebene Vorgehensweise und das Ergebnis

nicht korrekt, da die beiden Varianten einen unterschiedlichen

Rohstoffeinsatz mit jeweils unterschiedlichem Fettgehalt

benötigen. In diesem Fall muss zur Entscheidungsfindung eine Verwertungsrechnung

durchgeführt werden, d.h. es muss ermittelt

werden, welche Variante basierend auf einer Ausgangsmilch mit

4,0 % Fett in der Summe das beste Ergebnis liefert.

Da die Käsereimilch im Beispiel jeweils weniger als 4,0 % Fett benötigt,

wird für den Fettüberschuss die einfache Möglichkeit eines

Rahmversandes mit 40 % Fett angenommen. Als Erlös für den Rahmversand

wird zunächst 4,48 Ct/FE plus 5 Ct/kg variable Herstellkosten

angesetzt. Daraus ergibt sich ein Erlös von 1,84 EUR/kg Rahm. Mit

diesen Informationen wird ein Verwertungsmodell auf der Basis des

mathematischen Optimierungsverfahrens der Linearen Programmierung

aufgesetzt: 10 Mio. kg Ausgangsmilch mit 4,0 % Fett sollen dabei

optimal in einen Schnittkäse mit 40 % Fett i. TM oder mit 42 % Fett i.

TM und der Fettüberschuss als Rahmversand verwertet werden.

Es ergeben sich folgende Herstellmengen und Ergebnisse, je nachdem,

welche Schnittkäsevariante produziert wird (vgl. Tabelle 4).

Hier zeigt sich, dass die Schnittkäsevariante mit 42 % Fett i. TM

etwa 33.000 EUR mehr Deckungsbeitrag bzw. ein um rund 3,3 Ct/

kg Käse besseres Ergebnis erbringt. Der Grund ist v.a. die höhere

Käseproduktion aufgrund des geringeren Rohstoffeinsatzes pro

kg Käse. Die Rahmversandmenge ist beim fetteren Schnittkäse geringer,

was bedeutet, dass die Fetteinheiten sich beim Schnittkäse

besser verwerten als beim Rahmversand.

Jetzt schließt sich die Frage an, bis zu welchem Rahmerlös bei

sonst gleichen Bedingungen sich das Fett im Schnittkäse besser

verwertet als beim Rahmversand. Hierzu werden im Verwertungsmodell

die Rahmerlöse so lange erhöht, bis die Variante Schnittkäse

mit 40 % Fett i. TM in der optimalen Lösung erscheint. Dies ist bei

einem Rahmerlös von rund 6,2 Ct/FE bzw. von mehr als 2,52 EUR/

kg der Fall (inklusive 5 Ct/kg variable Herstellkosten).

Dieses Ergebnis überrascht etwas, da es aussagt, dass im Fallbeispiel

bei einem Käseerlös von 3,20 EUR/kg es bis zu einem Rahmerlös

von 6,2 Ct/FE betriebswirtschaftlich sinnvoller ist, das Fett

möglichst im Käse zu verwerten.

Im Fallbeispiel ist das Milcheiweiss ein knapperer Faktor als das

Milchfett. Bei geringerem Rohstoffeinsatz und Eiweissverbrauch

mehr Käse zu produzieren überwiegt den Rückgang der Rahmmenge.

Nicht zu vergessen ist auch, dass auch Rahm einen Eiweißverbrauch

hat und bei einer geringeren Rahmproduktion auch wiederum

mehr Eiweiß für Käse zur Verfügung steht.

Fazit

Fragestellungen zur Verwertungsoptimierung lassen sich nicht

rein kostenrechnerisch lösen, sondern es muss eine Verwertungsrechnung

erstellt werden. Anhand eines Fallbeispiels wurde gezeigt,

dass es durchaus betriebswirtschaftlich sinnvoll sein kann,

den Fett i. TM-Gehalt eines Käses bei gleichbleibender Trockenmasse

zu erhöhen. Bei diesen und vergleichbaren Fragestellungen

empfiehlt sich der Einsatz von Verwertungsmodellen auf der Basis

von Linearer Programmierung. Dies um so mehr, wenn es viele Alternativen

der Fett- und Eiweißverwertung oder der Verwertung

anderer Inhaltsstoffe gibt, weil alle Möglichkeiten der Verwertung

simultan betrachtet werden müssen.